相続財産破産

FAQ(よくある質問)

Q.相続財産破産とは?

相続財産破産とは、亡くなった人の借金が遺産よりも多い場合に行う特殊な破産手続きです。

通常の破産と異なり「相続財産」自体が破産者となる点が特徴的で、債権者や相続人が申立てることができます。しかし、遺産だけでは返済しきれない借金は相続人が負担することになるため、多くの場合は相続放棄を選択する方が有利です。

相続開始から3ヶ月以内に申立てが必要なこの手続きは、極めて稀な選択肢となっています。

今回の内容は、

- 多額の借金を残した故人の相続人

- 相続財産破産や相続放棄について調べている人

という人に役立つ内容です。

相続財産破産とは?

相続財産破産とは、亡くなった人(被相続人)の残した財産だけでは、その人に借金などの債務をすべて返済できない場合に、遺産(相続財産)を対象として行う破産手続きのことです。破産法223条に規定されており、「相続財産をもって相続債権者及び受遺者に対する債務を完済することができないと認めるとき」に申し立てることができます。

平たく言えば、遺産が借金等よりも少なく「遺産が債務超過」の状態のときに、その遺産全体を清算するために裁判所を通じて行う手続きです。

通常の破産手続きでは個人や法人が破産者となりますが、相続財産破産では「相続財産」自体が破産者として扱われるという特徴があります。これは、個人でも法人でもない相続財産に対して破産能力を認めた特殊な制度といえます。

相続財産破産の申立ができる人

この相続財産破産の手続きを申し立てることができる人(申立権者)には決まりがあり、具体的には故人にお金を貸していた債権者(相続債権者)や遺言で財産をもらうことになっていた人(受遺者)のほか、相続人本人、家庭裁判所から選ばれた相続財産清算人(相続財産管理人)、そして遺言執行者などが挙げられます。

相続債権者または受遺者が申立てをする場合は、債権の存在と相続財産が債務超過状態にあることを疎明(一応確からしいと思わせる程度の証明)する必要があります。相続人などが申立てをする場合は、相続財産が債務超過状態にあることの疎明が必要です。

つまり、借金を回収したい債権者側からも、遺産を受け取る立場の相続人側からも手続きを開始できる仕組みになっています。

ただし、実際には相続財産が債務超過の場合、相続人は相続放棄を選択するのが一般的です。

相続放棄とは

相続放棄とは、家庭裁判所で手続きを行うことで最初から相続人ではなかったとみなしてもらう制度で、借金も含め一切の相続を受け継がないことです。

相続放棄をすれば故人の借金を背負わずに済むため、借金が多い場合はまず相続放棄が検討されます。

同様に、相続人が遺産を引き継ぐ場合でも限定承認など他の手段で遺産の範囲内で清算する方法があり、相続財産破産が実際に選ばれるケースは非常に少ないとされています。

相続財産破産をしても、負債が残る場合には、相続人は相続放棄をしないと負債を相続することになるため、結局は相続放棄が必要になる可能性が高いのです。

つまり、相続財産破産は特殊な状況で利用される手続きといえます。

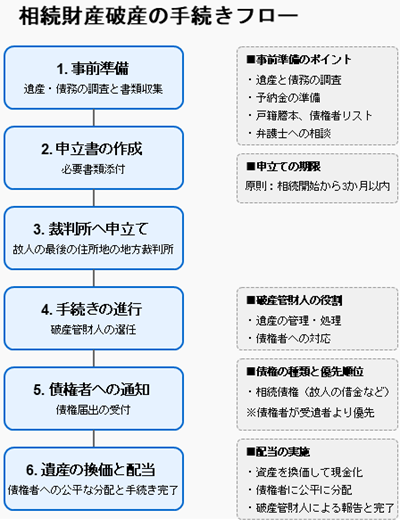

手続きの流れ

相続財産破産の手続きは少し複雑ですが、大まかな流れを順を追って説明します。専門的な部分も多いため、実際に検討する際は早めに弁護士など専門家に相談することをおすすめします。

事前準備

まず、遺産と債務の内容を把握します。

被相続人(亡くなった方)の遺産がどれくらいあり、借金・未払い金などの債務がいくらあるかを調査します。

ここで、プラスの財産より借金などマイナスの財産が明らかに多い場合に、相続財産破産を検討することになります。

相続財産破産の申立てには専門的な書類の作成や手続きが必要になりますが、あまり使われていない手続ですので、経験のある弁護士は少ないでしょう。

また、申し立てを行う際には裁判所に納める費用(予納金)が必要です。

これは破産管財人の報酬などに充てられる費用で、申立人(手続きを申し立てる人)が準備しなければなりません。具体的な額はケースによりますが、遺産の状況によって数十万円から100万円程度を裁判所に預ける必要が生じることもあります。

事前準備としては他にも、必要書類を集めることが挙げられます。例えば、被相続人の戸籍謄本や除籍謄本(亡くなった事実と相続人を証明するため)、債権者のリストや借金の契約書、遺産に関する資料(不動産登記簿や預貯金の通帳の写しなど)を用意します。

どの程度の資料が準備できるかは、申立をする人が相続人という立場なのか、債権者という立場なのか等によって変わるでしょう。

弁護士と相談しながら、申立てに必要な書類一式と遺産・債務の目録(一覧表)を整えていきます。

裁判所へ相続財産破産申立て

相続財産破産の申立ては、故人の最後の住所地を管轄する地方裁判所に対して行います。

例えば、被相続人が東京都内に住んでいた場合は東京地方裁判所、大阪市内に住んでいた場合は大阪地方裁判所、といった具合です。

申し立て先を間違えないよう、弁護士に確認してもらいましょう。

申立ての期限について、法律上は原則として相続開始(被相続人が亡くなった時)から3か月以内に行う必要があると定められています。

この3か月という期間は、相続放棄や限定承認をするかどうか判断するためのいわゆる「熟慮期間」と同じ長さです。

したがって、相続財産破産を検討する場合も、できるだけ早く動き始める必要があります。

なお、特殊な事情がある場合には3か月を過ぎても申立てが可能とされるケースもあります(例えば、相続人が存在しない場合や、相続人が限定承認・財産分離の手続きを進めている間は例外的に申立て期間が延長されます)が、基本的には3か月以内を目安に考えておきましょう。

申立書の作成

申立ては所定の申立書(破産手続開始申立書)を作成して行います。

申立書には、被相続人の氏名や最後の住所、相続人や債権者の情報、遺産の概要、破産に至る事情(「遺産では債務を完済できない」ことの説明)などを記載します。

先述の必要書類(戸籍謄本や債権者一覧表、財産目録など)を添付し、管轄の地方裁判所に提出します。

裁判所への申立て後、問題なく受理されると、やがて破産手続開始決定が裁判所から出されます。

手続きの進行

裁判所が破産手続開始の決定を出すと、相続財産破産の具体的な清算手続きが始まります。

主な流れは、概ね通常の破産管財手続の流れと同じですが、以下のとおりです。

破産管財人の選任: 裁判所は破産管財人という第三者(多くは弁護士)を選任します。

破産管財人は、破産手続における遺産の管理・処理を行う人です。

以後の清算手続きは、この破産管財人が中心となって進めます。相続人に代わって遺産を管理し、債権者への対応も行ってくれるので、相続人自身が直接債権者と交渉したり遺産を処分したりする負担が軽減されます。

債権者への通知と債権届出

裁判所や破産管財人から、故人の債権者(お金を貸していた人や未払い金の相手方)に対し、「これから破産手続きが行われるので、借金の請求額を届け出てください」という通知が送られます。

債権者は所定の期間内に債権届出を行い、自分がいくら債権(貸金や未払いの請求権)を持っているかを主張します。

相続財産破産の場合、届け出られた相続債権(故人の借金など)は、通常の破産手続と同様に扱われます。

また、故人が遺言で「特定の人に財産を遺贈する」としていた場合、その受遺者も手続きに参加し、自分の受け取るはずだった財産の価値を債権(遺贈による請求権)として届け出ることになります。

ただし、法律上債権者(借金の請求権)の方が受遺者より優先して配当を受ける決まりがあります。これは、まず借金を返し、それでも残った財産があれば遺贈を実行するという考えによるものです。

遺産の換価と配当

破産管財人は、故人の遺産をすべて洗い出します。現金預金はもちろん、不動産や車などの資産があればそれらを売却(換価)し、また故人に貸していたお金の回収なども行います。

こうして遺産をお金に換える作業を進め、最終的に集まったお金を債権者に分配します。

これを配当といいます。配当は、債権者からの届け出に基づき、公平に(優先度の定めがある場合はそれに従って)行われます。

例えば、資産の売却によって500万円を回収できた場合に、債権者からの届け出が合計1000万円の債権だったとすれば、各債権者に持分割合(50%)で配当金が支払われるイメージです。配当が終われば、破産管財人は裁判所に報告を行い、清算手続きは完了となります。

破産管財人はその時点で職務を終え、遺産の清算結果が確定します。

相続財産破産でも借金は残る

ここで重要なのは、遺産をもってしても完済できなかった借金などは消えてなくなるわけではないという点です。

つまり、遺産を全部配当に回しても債務(消極財産)が残ってしまった場合、その残った債務は相続人が背負うことになります。個人の自己破産で認められている免責という制度がないのです。

相続財産破産はあくまで「遺産の中でできる限り支払う」手続きであり、それ以上の支払い義務まで免除してくれるものではないのです。

ここが相続放棄との違いです。

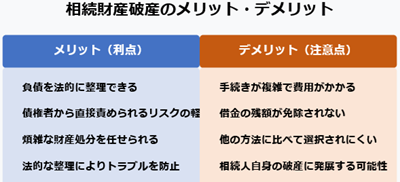

相続財産破産のメリット・デメリット

相続財産破産には特殊な手続きであるがゆえのメリットとデメリットがあります。ここでは相続人の立場から、その長所と短所をわかりやすく整理します。

メリット(利点)

負債を法的に整理できる: 相続財産破産を利用すると、裁判所の監督のもとで遺産の清算が行われるため、借金の返済について法的に整理することができます。

個々の債権者と相続人が直接やり取りするよりも、公正なルールに従って処理されるので安心感があります。

特に、債権者が多数いる場合でも、破産管財人が窓口となって一括対応してくれるため、相続人が自分で一人ひとりに対応する負担を減らすことができます。

債権者から直接責められるリスクの軽減: 相続財産破産手続きが開始すると、遺産の配当に関しては裁判所を通じた手続きに一本化されます。

これは、債権者が勝手に遺産を差し押さえたり相続人に直接取り立てたりするのを防ぐ効果があります。手続き中は債権者への支払いも一時的にストップし、すべて破産管財人の管理下で進むため、相続人個人が矢面に立たずに済みます。精神的なプレッシャーが和らぎ、公平な処理が期待できる点はメリットといえるでしょう。

煩雑な財産処分を任せられる: 遺産の中に不動産や車、その他の資産がある場合、それらを売却して現金化する作業は相続人にとって大変です。相続財産破産では破産管財人が資産の売却や債権の回収を代行してくれるため、自分で買い手を探したりする必要がありません。専門家に任せることで適切な処分が期待でき、処理の透明性も確保されます。

法的な整理によりトラブルを防止: 家族や親族の間で、誰がどの借金を支払うのかといった揉め事が起きる可能性がありますが、相続財産破産によってルールに沿った清算を行えば、後々のトラブル防止につながります。

遺産をめぐる利害関係者(債権者や他の相続人)がいる場合も、裁判所の決定に従う形になるため、恣意的な配分による不公平感を減らせます。

デメリット(注意点)

手続きが複雑で費用がかかる: 相続財産破産は裁判所を介した正式な破産手続きであり、専門知識が要求されます。そのため弁護士費用や裁判所への予納金などコストがかかる点は無視できません。

また、手続き自体も複雑で時間がかかり、書類準備や債権者対応などやることが多く発生します。簡単に言えば、相続放棄や限定承認に比べて手間も時間も費用もかかる方法なのです。

相続人自身が申立人となる場合、破産管財人の報酬も自分で負担しなければならず、その金銭的負担もデメリットの一つです。

借金の残額が免除されない: 最も注意すべき点は、相続財産破産をしても、遺産で支払いきれなかった借金は相続人が結局支払う責任を負うということです。

相続財産破産の手続き自体には、自己破産のように「免責(めんせき)=債務を帳消しにする決定」の制度がありません。

したがって、遺産を全部清算に充ててもなお残った債務については、相続人が自分の財産で返済していかなければならないのです。これは相続放棄や限定承認と大きく異なるポイントで、相続人にとっては大きなリスク・デメリットと言えます。

他の方法に比べて選択されにくい: 前述のように、この制度は相続人にとっても債権者にとっても必ずしも魅力的ではないため、利用されるケースが非常に少ないのが実情です。東京地方裁判所でも年間10件前後と言われており、非常にマイナーな手続きだといえます。

相続人の側からすれば、相続財産破産では借金の残りを結局支払わねばならないため相続放棄した方が有利ですし、債権者の側からすれば相続人がいる限り直接相続人に請求した方が手っ取り早いのです。

その結果、現実には相続財産破産よりも相続放棄や限定承認、あるいは相続人がいない場合の相続財産管理人選任といった手続きが選択される傾向にあります。

相続財産破産は「厳格な清算手続き」が求められる特別な場合にのみ検討される手段だと押さえておきましょう。

あまり使われていない手続のため、取り扱い経験がある専門家も少ないのが実情です。

相続人自身の破産に発展する可能性: 相続財産破産を経ても、なお多額の借金が残ってしまった場合、相続人はその返済義務を負うため、自身の資産から返済を迫られます。

もし相続人の手に負えない額の債務が残れば、最終的に相続人が自己破産を検討しなければならなくなる可能性もあります。こうした二重の破産手続きに発展するリスクも、一つの注意点と言えるでしょう。

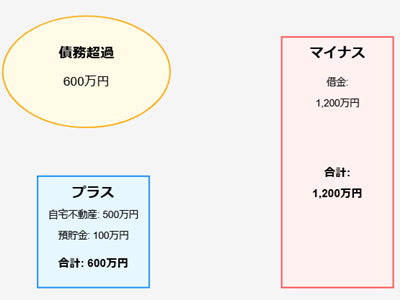

想定事例(親が多額の借金を残したケース)

ここで、典型的なケースとして「亡くなった親が多額の借金を残した場合」を例にとり、相続財産破産がどのように行われるか見てみましょう。

〈事例の背景〉

太郎さん(仮名)の父親が急逝し、相続が発生しました。残された遺産を調べたところ、プラスの財産は自宅の不動産(評価額500万円)と預貯金100万円のみでした。しかし一方で、マイナスの財産(借金)が合計で1,200万円もあることが判明しました。

つまり、遺産より借金の方がはるかに多い(債務超過)状態です。

このまま何も手続きをしなければ、太郎さんはお父様の借金1,200万円をそのまま相続し、手持ちの遺産600万円では賄いきれない残り600万円を自分の財産から返済していく責任を負うことになります。

〈相続財産破産の選択〉

太郎さんは悩んだ末に、弁護士に相談して相続財産破産の手続きを利用することにしました。亡くなったお父様の遺産だけでは借金を返せないため、裁判所の力を借りて遺産を清算しようと考えたのです。太郎さんは相続人として弁護士とともに3か月以内に裁判所へ申立てを行い、無事に破産手続開始の決定が出ました。裁判所から選任された破産管財人が太郎さんの代わりに遺産を管理し、自宅不動産を売却しました。不動産は運良くすぐに買い手が見つかり、500万円で売却成立。預貯金100万円と合わせて遺産から合計600万円の現金を確保できました。破産管財人は債権者からの届出をもとに配当手続を行い、集まった600万円を各債権者に公平に配分しました。

〈結果と残った借金〉

相続財産破産の手続きにより、遺産からできる限りの返済(600万円分)が行われました。しかし、当初の借金総額1,200万円に対して600万円分はどうしても返済できずに残ってしまいました。

破産管財人による清算手続きが終わり、相続財産破産の手続き自体は完了しましたが、この残りの600万円の債務は帳消しにはなっていません。

法律上、太郎さんはこの残った借金について債権者から請求を受ける責任を引き続き負うことになります。

実際に債権者から請求が来れば、太郎さん自身が分割払いの相談をしたり、場合によっては自身の自己破産を検討したりする必要が出てきます。

〈他の選択肢との比較〉

この事例から分かるように、相続財産破産を利用しても「遺産で返せなかった借金は相続人に請求される」という結果になります。

太郎さんのケースでは、相続財産破産によって遺産の範囲内で精一杯支払いをしたものの、本人に600万円の借金が残りました。もし太郎さんが相続放棄を選択していれば、最初から借金の返済義務自体を負わずに済んだため、この600万円を払う必要はなかったことになります。

一方、相続放棄をしていた場合、自宅不動産や預金も含めて一切の遺産を受け取れなくなります。

太郎さんは自宅不動産を手放すことになりましたが、相続財産破産を選んだことで預貯金も含め遺産はすべて債権者への配当に消え、結果的に手元に残る財産はありませんでした。

限定承認という方法であれば、遺産の範囲内(600万円)で債務を支払った時点で残りの債務について責任を免れられる可能性もありました。しかし限定承認は相続人全員で行う必要があるなど手続きに条件があり、太郎さんのケースでは他に相続人がいなかったものの、限定承認の手続きを知らず期間内に選択できなかったため結果的に相続財産破産という手段を取ったのでした。

このように、亡くなった親が多額の借金を残した場合には、

最初から借金を引き受けないようにする「相続放棄」、

借金を遺産の範囲内に限定する「限定承認」、

遺産を正式に清算して債権者へできるだけ支払う「相続財産破産」

といった選択肢があります。

それぞれに条件や結果が異なるため、状況に応じて最適な方法を選ぶことが重要です。

もっともコストが低いのが相続放棄であり、これを選択する人が多いです。この場合、財産処分には関与できないので、負債も財産も放置するか、適正な管理者を選んでほしい場合には、相続財産清算人の選任申立をして引き継ぐことになります。

手続き終了後の相続放棄の必要性

最後に、相続財産破産の手続きを行った後で相続放棄をすべきかどうかという点について説明します。

これまで述べてきたとおり、相続財産破産と相続放棄はそもそも性質の異なる手続きです。

それぞれの違いを整理しつつ、手続き終了後の相続放棄について考えてみましょう。

相続放棄は家庭裁判所で行う手続きで、「最初から相続人ではなかった」と法律上みなしてもらうものです。

相続放棄をすると、プラスの財産もマイナスの財産も一切受け継がないことになるため、借金の返済義務も完全になくなります。

一方、相続財産破産は前述のように、相続人として遺産を受け継いだ上で、その遺産を使って清算を行う手続きです。

相続人の地位は存続したままなので、遺産で清算しきれなかった債務については相続人が背負うことになります。このように、相続放棄は「借金自体を相続しない方法」であり、相続財産破産は「借金は相続するが遺産を全部出してできるだけ払う方法」という根本的な違いがあります。

相続財産破産後に相続放棄はできる?

相続財産破産の手続きを進めた場合、その途中や終了後に改めて相続放棄をすることは想定されていないようです。

まず、熟慮期間の問題があります。相続放棄は相続開始を知ってから3か月以内(熟慮期間)に家庭裁判所で申述しなければなりません。通常は、相続財産破産の手続が終わるのに3か月程度はかかると思われます。この期間の熟慮期間の進行停止などの制度はなく、相続放棄を検討する期間を配慮されていません。

次に、単純承認とみなされるリスクがないわけではないという点があります。相続財産破産を申し立てることが、遺産を積極的に処理したとみなされると、「相続を承認した(放棄しなかった)」と見なされてしまう可能性もあります。

相続財産破産が、財産の保全といえるのか、処分といえるのか微妙なところではあります。この点について、明確な判例や文献は見つかりませんでした。相続財産に関して、回収のための訴え提起が単純承認とみなされるという裁判例はあります。

一方で、相続財産破産と相続放棄について触れた大阪高裁昭和63年7月29日判決があります。

事案としては、

国税滞納のまま死亡。相続人が限定承認の申請、失敗し却下される。

国税が相続人の財産を差押え。相続人が相続財産破産申し立て。

差押え取り消しの裁判で一審敗訴。その後に相続放棄。

大阪高裁は、相続財産破産をしても相続人は支払義務を免れない、相続放棄は熟慮期間経過により無効と判断しています。

「相続財産に対して破産宣告がなされても、相続人において放棄又は限定承認をしておかなければ、相続人は右破産手続の中で弁済されなかつた債務を自己の固有財産によつて弁済する責を負うことになると解すべきである」

「限定承認の申述が却下された当時相続放棄の申述をするについて何らの障害があつたとも認められないにも拘らず、前記負担回避目的達成の為には最も的確・簡易な相続放棄の手続をとらず、法的見解も必ずしも自己に有利とはいえない相続財産破産の方法をとつたことに首肯しうべき理由を見出し難いから、弁護士の助言・教示をうけていたとはいえ、ハル子において太郎死亡直後の熟慮期間内か遅くとも限定承認却下決定後すみやかに相続放棄の申述をしなかつたことの相当性を肯認することはできない」

相続財産破産の申立が単純承認となるなら、その旨を理由に記載しても良いように感じますが、熟慮期間経過との記載があるのみです。

明確な判断がされているとはいえない内容です。

このように、相続財産破産申立後に相続放棄ができるかという問題は明確な判断がされてはいませんが、特殊な事情がない限り、相続人は、相続放棄を選択しておいた方が無難ということになりそうです。

破産者の死亡による相続財産破産

最初から相続財産破産を申し立てるケース以外に、自己破産手続き中に破産者が死亡した場合に使われることがあります。実際には、こちらの方が多いのではないかと感じます。

債務者が破産申立て後、開始決定前に死亡した場合、裁判所は相続財産について破産手続きを続行する旨の決定ができます。

ただし、相続債権者や相続人などによる申立てが必要で、相続開始から1ヶ月以内に行う必要があります。

破産手続き開始決定後に破産者が死亡した場合は、相続財産について破産手続きが当然に続行されます。

相続財産破産などの自己破産のご相談は、以下のリンクよりお申し込みください。