自己破産ケース

ケース紹介

ケース紹介253 Nさんの事例

40代 /男性 / 会社員

借入の理由:生活費、医療費

横浜市南区在住の40代男性からの相談がありました。

退職金見込額と予納金の関係事例です。何箇所かの法律事務所に問い合わせているものの、弁護士によって回答が異なるので困っているとの相談でした。

退職金約220万円、8分の1評価で約27万円で管財事件にはなりますが、管財予納金20万円との関係がよくわからないとの相談でした。

これは、退職金見込額について自由財産拡張が認めてもらえるかによります。

そこで、退職金見込額の取り扱いと自由財産拡張について解説します。

この記事は、

- 会社員で自己破産を考えている

- 退職金見込み額が160万円以上

という人に役立つ内容です。

債務整理中に弁護士が辞任

退職金と管財予納金の関係

財産評価の基準として、退職金見込額の8分の1が20万円を超える場合、管財事件となり、管財予納金が必要になります。神奈川県では、最低でも20万円の管財予納金が必要となります。

その後に、退職金見込額の8分の1が破産財団になるため、これを破産管財人に支払うのか、支払わなくて済む方法があるのかを検討していくことになります。

退職金見込額が高額となってしまう場合で、現金がない場合は、毎月の給与から積み立てて、退職金見込額の8分の1相当額を支払っていき、これが完了するまで破産手続きを続けることがあります。

退職金は実際には支払われていないので、退職を強要されることはなく、仕事は続けられるのですが、退職金見込額の8分の1を破産財団に組み入れる必要があるのが原則です。

なお、神奈川県では、他に管財手続きにされる事情がなく、退職金見込額の8分の1が20万円未満の場合(退職金見込額が160万円未満の場合)、少額のため、換価不要とされ、通常は管財事件とならず、管財予納金は不要、同時廃止で進められることになります。

退職金と自由財産

管財事件になったとしても、退職金見込額を支払わなくても良い場合があります。

自由財産との関係です。

退職金見込額の8分の1が、他の財産と合わせて99万円以内であれば、自由財産の拡張が認められれば全額保護される可能性があります。

なお、退職金見込額の8分の1の評価額と20万円の管財予納金は、直接的に相殺されるわけではないことには注意が必要です。

退職金の評価額が管財事件となるかどうかの判断基準となり、管財事件となった場合に20万円の予納金が必要になるのです。

退職金評価のタイミング

上記のような8分の1を基準とする運用は、働き続けていて、現時点で退職の予定がない場合の話となります。

自己破産前後の退職時期の場合には、話が変わってきますので注意が必要です。

1. すでに退職金を受け取っている場合

退職金を受け取った後に自己破産を申し立てると、大半が処分対象となります。

銀行口座に振り込まれ預金となっている場合には、預金として評価されるため、8分の1などの減額評価がされなくなります。99万円までの自由財産拡張の可能性がある点は同じですが、減額評価がされず、受け取った全額が基準となるため、手元に残るお金は少なくなります。

たとえば、400万円の退職金を預金で保有している場合、99万円までの自由財産拡張が認められても、300万円以上の支払は必要となります。8分の1で評価してもらえれば、50万円の負担で済むことになりますので、かなりの違いとなります。

2. 近くに退職が決まっている場合

この場合、8分の1ではなく、退職金の4分の1が処分対象となります。

給与所得と同じ扱いとなるため、比較的緩やかな基準が適用されることになります。

それでも8分の1よりは負担額が多くなります。

3. 退職の予定がない場合

現在勤務中で退職の予定がない場合、支給見込額の8分の1が差し押さえの対象です。

このように低い評価がされるのは、将来の不確実性を考慮した措置といえます。

経済情勢により実際にもらえるかもわからないため、差し押さえ禁止部分よりもさらに低い評価がされているものです。

以上から、相当額の退職金が見込める場合、会社に自己破産を知られたくないという理由で、退職後に申し立てを行うケースがありますが、これは負担額が増える結果となります。

会社に退職金制度がない場合の対応

退職金制度がない場合、当然ながら財産としての退職金は存在しないものとして扱われます。

しかし、この場合、ないことを裁判所に示す必要があります。

方法として、会社からの証明書の取得があります。

「退職金制度が存在しない」という事実を記載した証明書を会社に作成してもらいます。

または、雇用契約書や就業規則等の提示をする方法もあります。

退職金に関する規定が存在しないことを示す就業規則を提示します。

差し押さえ対象外となる特別な退職金制度

退職金には、法律で保護された特別な制度があります。

中小企業退職金共済や、確定給付企業年金(DB)、確定拠出年金(DC)などは、法律により差し押さえが禁止されています。

差し押さえ禁止財産は、自己破産でも処分対象外となります。そのため、金額に関わらず、財産とはみなされません。支払も不要です。

ただし、退職後の自己破産申立てなどで、現金や預金として受け取ってしまっている場合には、通常の退職金と同じく、預金として全額が処分対象となるのが原則です。

自由財産の拡張と退職金

退職金の8分の1の金額が20万円を超えており、管財事件となったとしても、自由財産拡張により退職金見込額を支払わずに破産手続きを終わらせることもあります。

多くの事件では、99万円までの範囲で金融資産を残せています。

たとえば、在職中で退職金見込額が400万円の場合、対象額は50万円(8分の1)となります。

預金などの他の財産をあわせて、総財産が99万円以下の場合、自由財産拡張の申立をすることで、50万円を支払わずに済むことも多いです。

ただ、自由財産拡張を認めるかどうかは、事案によって異なります。破産に至る原因や、生活状況が特に考慮されやすいポイントです。

退職金自由財産拡張の事例

このような自由財産拡張が認められ、退職金見込額を払わずに破産手続きが終了できた事例を紹介します。

横浜市にお住まいの方で、横浜地方裁判所での事案です。

破産に至る経緯

クレジットカードを作成。給与が少なかったため、次第にリボ払いを利用するように。

キャンペーン目的で別のカードを作成するなど増えていきます。親族の医療費を負担することもあり、収支を圧迫。クレジットカードの使用で補った部分もあり、債務が増加。

自身も断続的に心療内科に通院。

手持ちのカードを上限まで利用。別の会社でクレジットカードを作成。

その後、休職と復職を繰り返し、休職期間中は、給与が一部カットされ、医療費が増大し、収支が悪化。その分をクレジットカード利用や借入で補う生活に。

5回の休職により、返済不能と考えて自己破産の依頼。

退職金見込額

制度変更や休職期間もありましたが、計算の結果、現時点で退職する場合の退職金見込額は、約218万円でした。

管財予納金と退職金組入の関係

退職金見込額が20万円を超えていると管財事件になります。

管財事件の場合には20万円の予納金を準備する必要があります。

これとは別に退職金の8分の1の金額を準備しなければならないのかが問題になります。

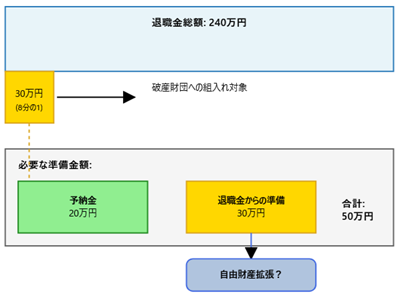

理論的には、予納金20万円を現金で準備し、破産手続き開始決定時の退職金見込額の8分の1は退職金なのだから、別に準備しなければならないと考えられます。仮に退職金見込額が240万円だったら、8分の1は30万円。

20万円を現金として準備し、30万円を退職金として準備しなければならないのが原則となりそうです。これらは財産目録に別財産として載るためです。ただ、そうすると、債務者は、30万円の退職金を破産財団に払うために、20万円と30万円の合計額50万円を準備しなければならなくなります。

退職金以外の財産、たとえば保険などの場合には、保険を解約して破産財団に支払うこともできます。この場合、別に20万円を準備する必要はなくなります。これに対し、退職金の場合には、退職するわけにはいかないので、管財予納金20万円を準備する必要が出てくるため、負担増になることもあります。

一応、本件では、退職金見込額の8分の1について自由財産拡張を求めるほか、仮に、8分の1を組み入れるとしても、予納金20万円を含めてほしい、つまり差額のみとしてほしいという上申書を申立時に提出しています。

「申立人の有する退職金債権は、申立書添付の財産目録記載の通り、8分の1相当額が20万円を超えています。もっとも、引継予納金20万円が自由財産となるべき資産から拠出されていることから、これを退職金債権の組入に充てていただきたく上申いたします。」

自由財産拡張申立

自己破産で、自由財産拡張を申し立てた場合、破産管財人によっては99万円の範囲内であっても必要性や相当性などを記載した申立書を提出してほしいと言ってくることがあります。

この事例でも、申立書類を提出しています。

申立人が、病気により休職中であったことから、休職前に比べて収入が減少し、家計には財団組み入れを行う余力がないことを主張しています。

浪費などがあるわけでもなく、削減を見込める支出もありませんでした。

破産財団に組み入れるとすると、回収に要する期間が長期間となり、破産手続きが終わらなくなってしまいます。

このような事情から自由財産の拡張申立をしています。

その結果、予納金20万円のみを管財人に引き継ぎ、退職金部分については破産財団に組み入れずに破産手続き終了、免責許可が出て解決となっています。

一定の退職金見込み額がある人の自己破産相談・依頼も増えています。ご相談は無料で受け付けています。

以下のボタンよりお申し込みください。